一、引 言

财务与会计的信息作用和控制作用在现代企业经营管理中已日益凸显,促使相关各方对企业财务质量高度关注。借助ISO质量体系的质量概念,可将财务质量定义为:企业财务资源及其产生的财务效果满足规定或潜在需要的特征的总和,即通过企业对财务资源进行合理有效的配置、整合和安排,其产生的财务效果能够满足现实的或潜在的利益相关者对财务信息的各种需求,包括资产的盈利性、资金的安全性以及企业的可持续发展性等。

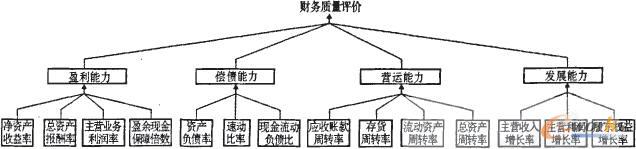

本文从盈利能力、偿债能力、运营能力、发展能力4个方面构建上市公司财务质量评价指标体系(具体见图1),运用层次分析法(AHP)来确定各个财务指标的权重。

二、层次分析法的原理和应用

层次分析法是将决策有关的元素分解成目标、准则、方案等层次。在此基础之上进行定性和定量分析的决策方法。层次分析法把复杂的问题分解为各组成要素,再将这些要素按支配关系分组。从而形成有序的递阶层次结构。在递阶层次结构模型下,决策系统大体可以分为:(1)目标层。该层只有一个元素.它是分析问题的预定目标或理想结果。(2)准则层。该层包含了为实现目标所涉及的中间环节,它可以由若干个层次组成,包括所需考虑的准则、子准则。(3)方案层。也称为措施层,该层包括为实现目标可供选择的各种措施、决策方案等。然后通过专家评分确定每一层次中各评价指标之间的相对重要性。统计分析评分结果并建立指标之间的判断矩阵。最后通过矩阵分析计算出各评价指标的权重。AHP的基础是专家评分,但其通过精确的定量分析,将评分中所带有的主观性减少到最低,是一种定性和定量相结合的分析方法。

本文以厦门金龙汽车集团股份有限公司(简称金龙汽车)作为实证对象,该公司主营大、中、轻型客车的生产和销售,本文分析其2006年的财务状况,应用yaahp 0.4.0层次分析法软件,生成结构层次,通过一致性检验。

(一)建立问题的递阶层次结构

本文确定的财务质量评价的递阶层次结构如图1所示。

图1 层次分析法结构图

(二)构造各层次的判断矩阵,确定指标的权重

依据AHP原理和程序,聘请有关专家,自上而下对每一层次的要素进行两两重要程度判断比较,构造判断矩阵。本文引入e^(O/5)~e^(8/5)标度法。确定因素之间的相对比分,从而得到若干个两两比较的判断矩阵。应用yaahp 0.4.0软件输出各层次的指标权重(见表1)。

表1 金龙汽车公司财务质量评价结果

(三)设定评价指标的标准值

根据国务院国资委统计评价局公布的《企业绩效评价标准值》2006版。对上述财务质量评价体系的标准值进行设定。每一评价指标标准分为优秀值、良好值、平均值、较低值、较差值5档,相应赋予100、80、60、40、20的评价分数。由于无法取得汽车制造业准确的绩效标准资料,本文选取交通运输设备制造业的绩效标准作为参照值。

(四)确定各层次的得分

根据各个指标的实际值与行业标准值的对比,采用功效系数法确定指标的得分。功效系数法是根据多目标规划原理,把所要评价的各项指标分别对照各自的标准。并根据各项指标的权数,通过功效函数转化为可以度量的评价分数,再对各项指标的单项评价分数进行加总,求得综合评价分数。计算公式如下:单项指标评价分数=本档基础分+[(该指标实际值-该指标本档标准值)/(该指标上档标准值-该指标本档标准值)]×(上档基×础分-本档基础分)。

根据计算出的各指标得分及相应权重。得到公司相对于行业的综合评价结果(见表1)。

三、实证评价

评价结果显示:(1)相对于交通运输设备制造业。该公司的总得分为82.63。总体财务状况为良好。(2)基于层次分析法,盈利能力、偿债能力、营运能力、发展能力这4个方面的权重分别为39.18%、19.46%、17.60%和23.76%。表明公司财务质量评价比较重视目前的收益状况,并重视长期发展能力。(3)盈利能力、偿债能力、劳动能力和发展能力的得分分别为85.96、59.99、86.40和92.90,说明公司的盈利能力、营运能力均达到行业良好水平,发展能力已达到行业优秀水平,但是偿债能力相对比较落后,仅达到行业平均水平。

(一)发展能力方面

(1)2006年公司实现主营业务收入96.08亿元。增长24.5%。这是由于2006年公司产销状况良好。各型客车总销量历史性地突破4万辆,同比增长24.0%。其中。在中国地区实现主营业务收入86.78亿元,增长18.51%;在其他国家实现主营业务收入9.32亿元,增长135.07%。(2)主营业务收入的增长带动主营业务利润增长了19.1 1%。(3)股东权益增长8121%。主要原因是:2006年1 1月公司非公开发行3000万股普通股。增加净资产29748A万元;当年实现净利润15 298A5万元。

(二)营运能力方面

(1)2006年公司货币资金占总资产的比重为31.74%,金额增长65.01%。货币资金的大幅增加,主要是当年销售收入增长,收取的货款增加及公司在与供应商的结算中更多地采用票据结算方式所致。(2)应收账款占总资产比重10.57%,金额增长49.69%,这是由于随着客车市场的竞争加剧,公司更多地采用了赊销方式。相对行业总体水平而言,公司的应收账款管理水平优秀。(3)存货占总资产比重为23.13%,金额下降19.17%。说明公司2006年加强了存货管理,提高了存货转换为现金或应收账款的速度。但是公司的存货占用水平仍然较高。(4)流动资产占总资产比重为76.08%。金额增加43.01%。这主要由货币资金和应收账款的大幅增长导致。同时由于主营业务收入的增长,公司的流动资产运营效率在行业中属于良好水平。(5)总资产增长42.19%,由于公司优秀的资产运营能力,总资产周转率远高于行业平均水平。

(三)偿债能力方面

总体上公司的偿债能力较弱,负债比率很高,达到70.09%,大大超过行业平均标准(59.7%)。(1)从负债的构成来看。2006年公司的流动负债占总负债的比重为99.69%。长期负债仅占0.31%,而且短期借款比重仅为2.30%,没有长期借款和应付债券。在长期负债方面。只存在专项应付款。占负债比重最高的3项依次为:应付票据占39.88%,应付账款占36.49%,预收账款占1130%。从负债的增长来看,2006年末公司的总负债同比增长38.94%。流动负债增长38.82%,其中应付票据增长最快,增长120.01%,而短期借款减少70.60%;长期负债(即专项应付款)增长91.87%。上述情况说明,公司的负债比率高是由于存在大量的流动负债,特别是非生息债务——应付账款和应付票据等金额大、发展快造成的,公司的短期偿债能力较弱。(2)公司的现金流动负债比较高。现金流非常充沛,这主要得益于公司销售收入的增长,收取的货款增加,以及公司对上游供应商的强势地位,能够对其延迟付款。更多地采用票据结算方式。

(四)盈利能力方面

2006年公司获利能力良好,主营业务收入、主营业务利润、净利润分别增长24.5%、19.11%、53.14%。净资产收益率达到行业优秀水平,表明公司依靠股东投入的自有资本获取净收益的能力很强,资本经营效率高,竞争能力强,还非常有效地利用了财务杠杆的作用。总资产报酬率处于行业良好水平。表明公司运用包括负债在内的全部资产获利的能力较好。盈余现金保障倍数也很高,说明公司的收益质量好。净利润中现金收益的保障程度高。但是主营业务利润率(12.04%)不高,这是由于主营业务毛利率仅为12.63%。其中出口整车及配件的毛利率从2005年的13.14%降低到2006年的7.72%。说明公司应该更加注重产品结构的优化,进一步提升公司的盈利能力。

深圳尔雅成立于2014年,是一家由前IBM、HP的高管及资深顾问所创立的,致力于改变咨询顾问生态的先驱型顾问服务公司。

深圳尔雅主要从事企业管理咨询与信息化咨询服务(包括企业信息化规划、ERP实施与定制化开发等服务)。同时,深圳尔雅以强大的咨询力量与资源为依靠,为国内前沿的咨询公司培养与输送精英顾问人才,先后与金蝶集团签署了顾问委托培养战略合作,与大型国企高科集团合资成立了湖南创新新动力教育有限公司。依托于顾问培养这套系统、有效的行为学习体系,公司在线上开发了YouCore核心力系列课程,致力于通过思维力、学习力、人脉力方面的学习与训练,提升当代青年的核心竞争力!